本帖最后由 CUPSRealty 于 2024-7-4 17:10 编辑

2024加州热门仓库区Q2市场报告

概要 最近经济指标的改善,包括企业库存增加和附近港口劳资纠纷的解决,使得2024年第二季度净吸收为正。这推动了租赁活动的增长,租赁量超过1000万平方英尺,平衡了新进入市场的地产空间。

随着供应的不断增加,市场预计将面临持续的挑战。目前,2080万平方英尺正在建设中,其中30%已经预售。然而,自2023年中期以来,新建筑开工放缓,这表示到2025年供应增长可能会放缓,会一定程度上提振租户需求。

由于空置率增加和低价转租空间的涌入,工业地产平均要价较2023年的峰值下降了10%以上。房东们也在提供各种优惠以吸引租户。

展望未来,市场的稳定和未来的供应减少可能为2025年租金恢复增长铺平道路,这取决于该地区持续的经济复苏和市场需求变化趋势。

地产租赁 内陆帝国工业市场的空置率从2022年年中的1.3%飙升至2024年第二季度的7.1%,是美国主要市场中增长最快的市场之一。但由于租赁活动增加,2024年第二季度的净吸纳量从第一季度的低点,转为正增长。

2024年迄今交付的1200万平方英尺工业面积中,已有700多万平方英尺被租用。由于租户业务规模缩小及投机开发活动的增加,老旧工业地产空间的空置率更高。面积在10万至50万平方英尺之间的房产空置率最高。

随着更多开发项目的完成,空置率预计将进一步上升,目前只有26%的建筑预租。然而,到2025年初,随着吸收水平恢复到历史标准,以及开发项目的减缓,空置率可能会开始下降。此外,巴拿马运河的供应链中断和潜在的港口罢工等挑战可能会影响未来的物流决策,会将更多的货物运往南加州港口,带来更大市场需求。

尽管市场近期面临空置压力,但租户需求的反弹和战略性物流转移可能在未来稳定市场、激发增长。

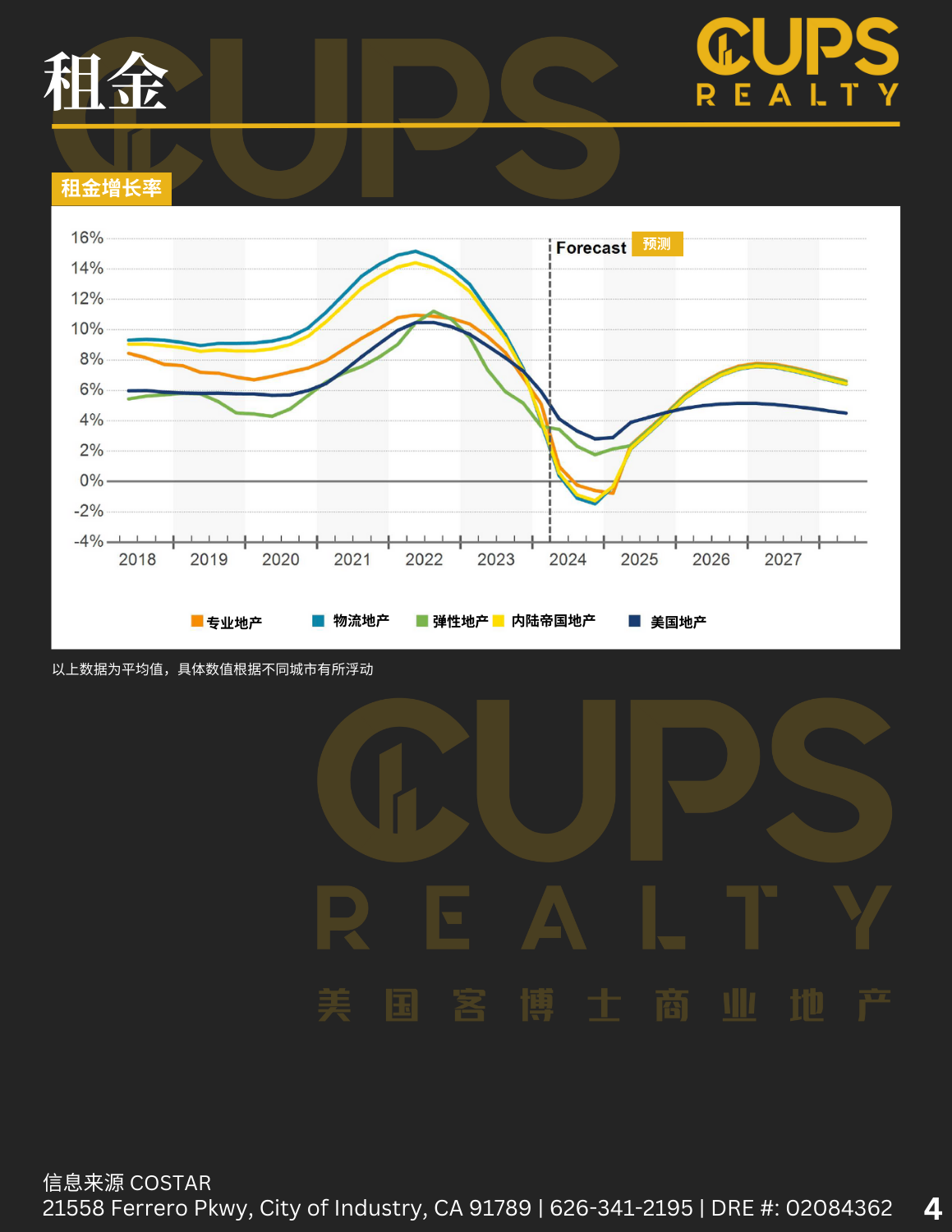

租金 由于空置率上升和转租空间的涌入,内陆帝国工业地产租金出现了十多年来的首次下降。最近几个季度,平均要价较峰值水平下降了4%以上,根据地点、面积和建筑年限的不同,实际租金一般要低5%至15%。

转租房源目前占可出租房源总数的22%,给租金带来了下行压力。转租的空间通常比直租价格低20%以上。

内陆帝国工业地产平均价格比全国平均水平高出约20%,更东边的地产租金通常更便宜。然而,超过20万平方英尺的大型物流建筑租金在16美元/平方英尺至20美元/平方英尺之间,与全国平均水平相比溢价超过50%。

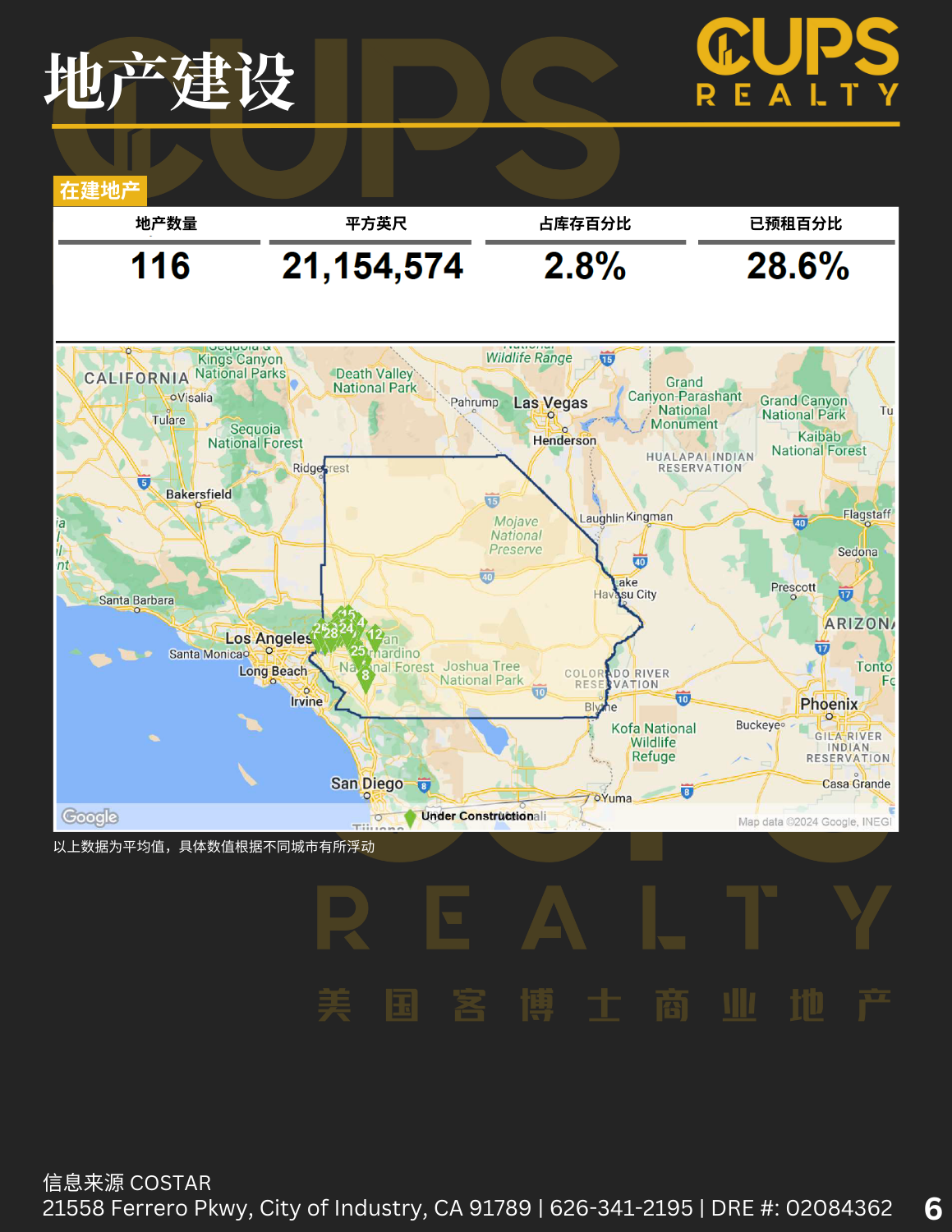

地产建设 2024年初,在需求疲软的情况下,内陆帝国有大量新工业地产供应涌入。目前正在建设的2080万平方英尺中,只有不到30%的房屋被预售,这凸显了市场态度的严谨。

由于港口附近的土地限制,附近的大型物流地产非常抢手。此外,超过100万平方英尺的工业建筑也十分受市场欢迎,自2023年以来,近20座已完工或在建建筑中,大部分已被预租,可见大型工业空间的供应紧俏。然而,市场对中型建筑(10万至50万平方英尺)的需求较弱,在大约50个在建建筑中,只有不到10座被租出去。

由于邻近洛杉矶的港口,建筑活动仍然集中在安大略(Ontario)、库卡蒙格牧场(Rancho Cucamonga)和方塔纳(Fontana)。然而,近期租赁活动已经放缓,促使一些开发项目向东南扩展到诺科(Norco)、科罗纳(Corona)和佩里斯

(Perris)。

内陆帝国的城市正面临工业地产开发的阻力,一些地区的项目暂停期被延长。

受需求疲软和更严格的贷款标准的影响,过去一年的建筑开工量大幅下降至1000万平方英尺,比2022年的峰值下降了72%。因此,预计2024年供应交付量将放缓,2025年将降至平均水平以下。

地产买卖 由于强劲租金增长趋势、现代化的物流设施和高知名度的租户,内陆帝国吸引了各种机构和外国的投资。尽管交易量从2022年的100亿美元下降到2023年的49亿美元,但大型投资组合收购已稳定了市场。价值超过 1000 万美元的物流建筑的资本化率上升了约 150 个基点,从 2021-22 年之前的平均 4% 达到 5% 的中间范围。

蒂梅丘拉(Temecula)虽然不是核心工业区,但交易量也很可观。在贷款受限的情况下,现金买家和1031延税交换政策推动了许多交易的完成。未来,借贷成本将上升,租金将下降,投资者正在调整策略,预计到 2024 年底资本化率将小幅上升。

|

发表于 2024-7-4 16:45:28

发表于 2024-7-4 16:45:28